13월의 월급, 연말 정산을 챙겨야 할 시기가 돌아왔다. 올해가 지나기 전에 미리미리 챙겨야 13월의 월급이 보너스가 될지 아닐지가 결정된다.

2023년 연말 정산을 보너스로 받고 싶다면 이 무렵 꼭 점검해야 하는 게 개인연금과 IRP 계좌에 불입한 금액 현황이다. 이 금액에 따라 2023년 연말 정산 시 받은 세액공제 금액이 달라진다. 개인연금 계좌와 IRP 계좌가 있고 여유 자금이 있다면 2023년 마지막 입금일을 확인하고 여윳돈을 넣으면 세액 공제를 더 받을 수 있다.

2023년 개인연금과 퇴직 연금 납입 세액 공제 혜택

2023년부터 개인연금과 IRP(개인 퇴직 연금) 계좌의 세액 공제 납입한도가 달라졌다고 해서 알아보았다. 뉴스나 타 블로그에도 잘 정리되어 있지만, 이런 정보는 국세청에서 보는 게 제일 정확해서 국세청 자료를 가져왔다.

연금 계좌의 세액 공제는 퇴직 연금(IRP) + 연금 저축 납입 총액의 12%(2023년 총급여가 5,500만 원 이하는 15%)에 해당하는 세액을 공제받게 된다. 공제 한도가 700만 원에서 900만 원으로 2022년에 비해 200만 원 늘었다.

연금 계좌와 퇴직 연금 계좌에는 연간 총 1,800만 원까지 입금이 되지만, 공제 한도는 900만 원이다. 공제 한도이지 그걸 꼭 채워야 하는 건 아니고, 900만 원을 채워도 여유가 되면 더 넣어도 된다.

어디에서는 공제 세율이 12~15%가 아닌 13.2~16.5%라고 하는데 지방소득세를 포함했는지 여부에 따라 달라 보일 뿐이다. 결과적으로 공제되는 세율은 같다. 13.2%는 소득세 12%에 지방소득세 1.2%를 더한 값이다. 마찬가지로 16.5%는 소득세 15%에 지방소득세 1.5%를 더한 값이다.

5,500만 원 이상의 연봉을 받는 50세 미만의 근로자가 한 해동안 공제 한도를 꽉 채워서 개인연금과 퇴직 연금에 납입했다면 받을 수 있는 세액 공제액은 이렇게 달라진다.

- 기존: 세액공제 대상 납입한도 700만 원 (= 연금 저축 400만 원 + IRP 300만 원), 세액 공제율 13.2% 적용

연금 저축 공제 금액 52만 8천 원 + IRP 공제금액 39만 6천 원 = 92만 4천 원 - 개정: 세액 공제 대상 납임한도 900만 원 (= 연금 저축 600만 원 + IRP 300만 원), 세액 공제율 13.2% 적용

연금 저축 공제 금액 79만 2천 원 + IRP 공제금액 39만 6천 원 = 118만 8천 원

이렇게 쉽게, 입금만 해도 수익률을 보장받을 수 있는 재테크가 또 어디 있나 싶다. 여기에 ETF 투자해서 수익 나는 것까지 생각하면 너무 안 할 이유가 없다. 역시 나라에서 노후 대비하라고 멍석 깔아주는 건 진짜 열심히 불입해야 한다.

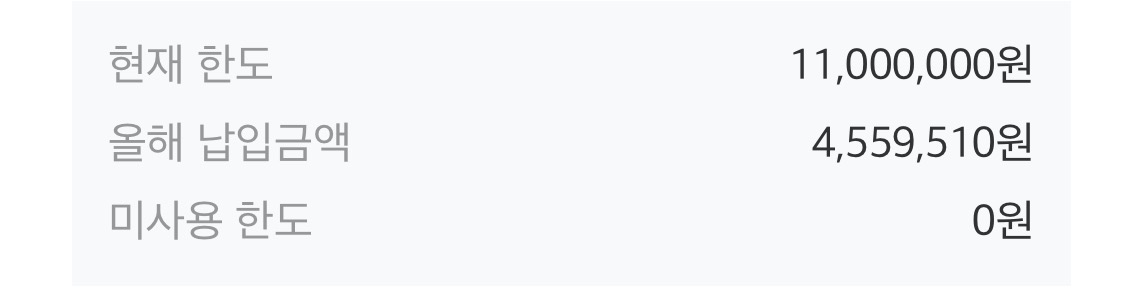

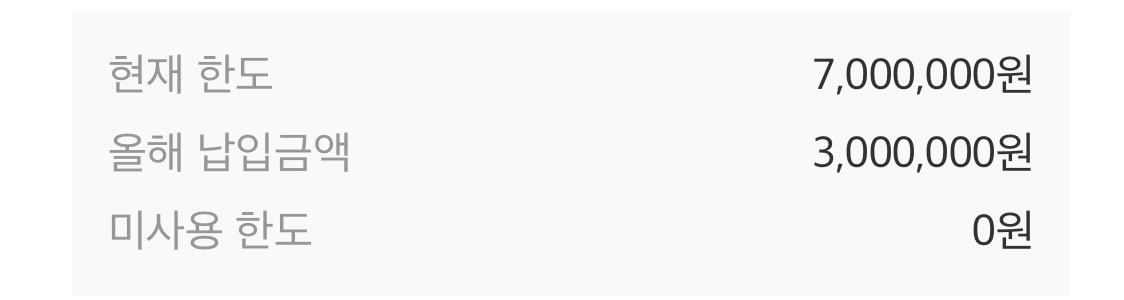

2023년 12월 26일 기준 계좌 입금 현황

그래서 나는 올해 얼마나 입금을 했는가, 2023년 12월 26일을 기준으로 계좌를 조회했다. 개인연금 저축 계좌는 4,559,510원이라는 애매한 금액을 넣었고 퇴직 연금 계좌는 깔끔하게 300만 원의 납입 한도를 채웠다. 개인연금 저축 계좌 입금 금액이 10원 단위로 끝나는 건 용돈이 남거나 기분 내킬 때마다 조금씩 더 넣었기 때문이다.

올해도 연금 저축 600만 원 꽉 채우고 싶어졌다. 2024년의 연금 투자 방향은 공제받는 금액만큼 연금 계좌에 도로 입금하거나 배당금 투자를 통해 연금 계좌 입금 금액을 일부라도 충당하는 것이다.

2023년도 계좌별 연금 납입 기한

며칠 전에 내가 가입해 있는 미래에셋증권으로부터 2023년 연말 정산 세액 공제를 위한 연금 계좌 입금 기한을 문자로 받았다.

- 연금 저축: 12월 31일(일) 23시까지

- IRP: 12월 29일(금) 16시까지

다른 증권사는 모르겠지만 입금 기한은 대동소이할 것 같다. 그래도 가입해 있는 증권사의 입금 마감 일정을 확인하는 것을 추천한다.

2023년 연말 정산을 대비해 연금 저축 및 IRP(퇴직 연금) 계좌의 바뀐 세액 공제한도에 대해 정리했다. 입금 마감 일정이 오기 전에 미리미리 대비하면 미리미리 대비하면 2023년도 연말 정산 13월의 월급을 보너스로 받을 수 있을 것이다.